/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

La théorie des jeux est un outil qui permet d'analyser des problèmes issus de l'interaction d'agents rationnels. Elle a connu son essor et ses premières applications à l'économie à partir de 1944, avec le célèbre livre de John von Neumann et Oskar Morgenstern The Theory of Games and Economic Behavior. On doit à John Forbes Nash l'introduction en 1951 du concept d'équilibre qui porte son nom, et qui correspond à une solution dans laquelle aucun joueur ne souhaite modifier sa stratégie étant donné la stratégie des autres.

Pour les économistes, la théorie des jeux sert à analyser les interactions économiques sous la forme de jeux stratégiques, c'est-à-dire de jeux où les gains d'une personne dépendent à la fois de ses actions mais aussi de celles des autres. Rassurez-vous si vous vous sentez un peu perdu, il n'est pas question ici de faire un cours complet sur la théorie des jeux, mais juste de montrer son intérêt dans l'analyse économique au travers d'un jeu célèbre : le dilemme du prisonnier.

Le dilemme du prisonnier

C'est une situation où les intérêts individuels s'opposent à l'intérêt collectif. Imaginons donc que deux personnes, Franck et Raphaël, se fassent arrêter par la police pour un braquage d'une institution censée financer l'économie réelle et non l'économie-casino et qu'elles soient incarcérées dans des cellules isolées sans aucune possibilité de communiquer. Le commissaire de police ne disposant pas d'assez de preuves pour les accuser, il fait alors la même proposition à chaque prisonnier : soit il dénonce l'autre suspect, soit il se tait, mais la peine de prison dépendra de la réaction de l'autre suspect.

Plus précisément, s'ils se dénoncent l'un l'autre, alors ils écoperont de 10 ans de prison tous les deux; si les deux se taisent alors ils n'obtiendront qu'une toute petite peine de quelques mois (6 mois, donc 0,5 an) pour avoir fait obstruction au travail de la police; enfin si l'un des deux dénonce et l'autre se tait, alors le dénonciateur sortira libre tandis que l'autre prendra 20 ans !

Il s'agit bien d'un jeu stratégique au sens défini plus haut et il nous est possible de résumer les gains de ce jeu (plutôt les issues) dans une matrice :

Quelle est la meilleure stratégie dans ce jeu ?

Si Franck choisit de me balancer, euh je voulais dire balancer Raphaël, alors le meilleur choix pour Raphaël est de le dénoncer parce qu'il écopera de 10 ans de prison au lieu de 20 s'il se tait.

Et si Franck décide de se taire ? Le meilleur choix pour Raphaël est alors de le dénoncer parce qu'il sortira libre de prison au lieu d'écoper 6 mois (0,5 an) s'il la boucle.

Ainsi, quel que soit le choix de Franck, Raphaël minimise son temps passé en prison en décidant de la dénoncer. On dit par conséquence que "dénoncer" est sa stratégie dominante dans ce jeu. Par symétrie, on notera que c'est la même chose pour Franck, qui aura donc tout intérêt à dénoncer Raphaël pour minimiser le temps passé en prison.

Les conséquences de cette stratégie rationnelle

La stratégie dominante de Franck étant la même que celle de Raphaël, c'est-à-dire dénoncer l'autre, les deux écoperont de 10 ans de prison. Ce n'est pourtant clairement pas l'issue la plus favorable pour nos deux lascars, puisque s'ils avaient choisi de se taire ils n'auraient eu que 6 mois de prison chacun !

Le dilemme du prisonnier montre donc qu'il existe des situations où les intérêts individuels s'opposent à l'intérêt collectif. En termes économiques, on dira que les stratégies dominantes individuelles débouchent sur un résultat qui n'est pas un optimum de Pareto... Dit simplement, la main invisible d'Adam Smith, qui doit en théorie permettre aux intérêts individuels de déboucher sur le meilleur choix collectif, va tout droit en prison et passe son tour...

Une application de ce jeu en économie

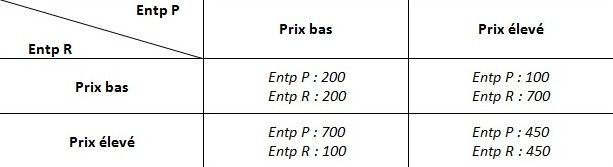

Supposons que sur le marché de l'automobile, il n'existe que deux grands constructeurs (toute ressemblance avec des entreprises existantes étant presque purement fortuite...) qui fabrique des voitures identiques. J'ai volontairement simplifié l'exemple, afin que le prix soit la seule variable que le consommateur prenne en compte lors de l'achat de son véhicule.

Chaque constructeur n'a dès lors que deux choix possibles : proposer soit un prix élevé soit un prix faible. La matrice des gains suivante indique alors les issues en termes de chiffre d'affaires pour chaque entreprise :

Intuitivement, on comprend que si l'un des constructeurs fixe un prix élevé, l'autre pourra augmenter son chiffre d'affaires en vendant moins cher le même type de voitures. Plus exactement, il pratique une prédation par les prix qui a pour conséquence de capter l'essentiel du marché automobile. En revanche, si les deux entreprises fixent un prix de vente bas, alors elles se partageront certes un marché plus étendu puisque des prix faibles attirent de nouveaux clients, mais le chiffre d'affaires sera moins élevé en raison du faible prix de vente.

Or on peut montrer, comme précédemment, que la stratégie individuelle dominante pour chaque entreprise consiste à pratiquer des prix bas. L'équilibre de ce jeu consistera donc pour les deux entreprises à pratiquer des prix bas, alors qu'il aurait mieux valu pour elles pratiquer toutes les deux des prix élevés. On remarquera néanmoins que dans le cas d'espèce, un des bénéfices de cet équilibre est que les clients peuvent obtenir des prix plus bas !

Pour finir, je pense que le lecteur aura compris que le dilemme du prisonnier peut se résoudre très facilement si les deux suspects ont la possibilité de communiquer et d'aligner leurs intérêts personnels sur ceux de l'ensemble du groupe. C'est pourquoi les gouvernements incitent pêcheurs et agriculteurs à négocier lorsqu'il s'agit de faire face à la surpêche ou à l'utilisation abusive des engrais chimiques.

Une négociation permettra en effet de sortir de l'impasse où chacun à intérêt à poursuivre la production comme avant en laissant les autres payer pour le changement, ce que l'on appelle aussi un comportement de passager clandestin. En revanche, les gouvernements interdisent formellement aux entreprises de s'entendre sur les prix, puisque nous venons de voir que ce dilemme du prisonnier était favorable au consommateur...

N.B : on peut généraliser ce que je viens de décrire à des situations où il y a compétition pour l'accès à une ressource limitée commune. On appelle cela la tragédie des biens communs, suite à ce célèbre article de Garrett Hardin publié dans la revue Science en 1968. En 2009, Elinor Ostrom recevait le prix Nobel d'économie "pour avoir démontré comment les biens communs peuvent être efficacement gérés par des associations d'usagers".