/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

L'Europe arrivera-t-elle un jour à aller mieux ? On peut en douter lorsqu'on entend les déclarations du président de la banque centrale allemande, Jens Weidmann. S'exprimant dans les colonnes du Süddeutsche Zeitung, il confirme sa vision idéologique de l'économie en rejetant en bloc toute modification du statut de la BCE et du traité budgétaire européen. En somme, pour Jens Weidmann seule compte la stabilité monétaire qui doit, à terme, permettre le développement des échanges commerciaux et ainsi la croissance.

C'est une vision bien étriquée de l'économie, à la base de la crise actuelle en ce sens qu'elle fait la part belle aux mécanismes de marché supposés permettre une allocation optimale des ressources... et donc un profit maximum ! Or, non seulement l'histoire donne tort aux tenants de cette approche, mais l'ampleur de la crise actuelle aurait dû réveiller définitivement les consciences économiques : d'une part une monnaie unique ne débouche pas nécessairement sur une zone monétaire optimale (la crise de la zone euro est là pour en témoigner), d'autre part les marchés livrés à eux-mêmes ne débouchent pas naturellement sur un optimum comme le laisse entendre certains néolibéraux patentés (la crise des subprimes en est l'exemple ultime).

Il est donc indispensable de penser le mandat de la BCE, et des autres institutions européennes, dans une double perspective de croissance et de financement soutenable. Malheureusement, le curseur a été placé complètement du côté de l'austérité, avec l'idée qu'un assainissement rapide des finances publiques rendrait confiance aux investisseurs et aux consommateurs, ce qui déboucherait sur une reprise de la croissance économique. De sorte qu'on laisse de côté les questions de soutenabilité écologique, de vivre-ensemble, de fédéralisme européen, etc. Or, beaucoup de voix s'élèvent pour rappeler qu'une telle austérité généralisée à l'ensemble d'une région intégrée comme la zone euro est loin d'être une solution de relance, mais risque fort d'en être le fossoyeur à plus ou moins court terme.

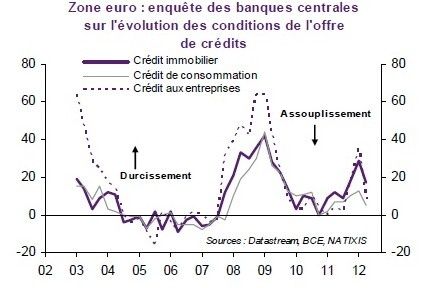

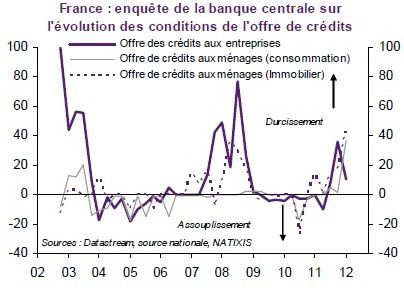

Le monde de la finance l'a bien compris, puisque les banques cherchent depuis quelques mois à se délester des titres européens, provoquant parfois au passage le chaos. Le dernier exemple en date nous est donné par JPMorgan Chase qui vient d'annoncer une perte de 2 milliards de dollars sur les marchés... dans le cadre d'une opération censée insensée réduire son exposition aux risque sur les titres européens qui sont très chahutés en Bourse actuellement ! Mais les banques, sous la double pression de la crise et des nouvelles règlementations bancaires, participent également à la rechute de l'économie en durcissant les conditions d'accès au crédit comme le montrent les deux graphiques ci-dessous :

[ Source : Flash économie Natixis, 3 mai 2012 ]

[ Source : Flash économie,Natixis, 3 mai 2012 ]

On constate que ce durcissement touche tout à la fois les crédits aux entreprises et ceux aux particuliers (consommation + immobilier), ce qui menace de paralyser totalement l'économie européenne et particulièrement celles de la France et de l'Italie où l'accès au crédit est devenu très difficile. L'Allemagne, dont j'ai déjà expliqué que son développement économique était loin d'être un modèle pour l'Europe, risque elle aussi d'être touchée tôt ou tard par les conséquences du rationnement du crédit. En effet, le "modèle" allemand est essentiellement basé sur les exportations; mais le rationnement du crédit concerne aussi le crédit à l'export, ce qui freinera d'autant plus le commerce international que la demande internationale s'essouffle en raison des plans de rigueur. Au final, c'est la croissance que les pays exportateurs espérer en tirer qui va se réduire comme on peut déjà le voir en Allemagne avec des prévisions très faibles.

C'est ce que vient de comprendre la Chine, qui souhaite désormais s'ouvrir aux importations pour rééquilibrer sa croissance sur la demande intérieure, et que l'Allemagne feint de ne pas saisir en dehors de Wolfgang Schäuble qui affirmait que "c'est normal si les salaires augmentent chez nous actuellement plus fortement que dans tous les autres pays de l'Union européenne". Ce dernier aurait même réussi à convaincre le faucon Jens Weidmann, dont nous venons de parler plus haut, que la Bundesbank (Buba dans le jargon) devrait tolérer une inflation de l'ordre de 2,5 %...

Mais est-ce suffisant si rien ne change au niveau institutionnel en Europe ? N'oublions pas qu'après le séisme de la faillite de Lehman Brothers, la propagation de la crise fut surtout une conséquence de l'effondrement du crédit bancaire... Mais lorsque les dirigeants européens auront compris que la Grèce est à bout de souffle et que désormais l'austérité qu'on lui impose est en train de gangrener son système politique, il sera certainement trop tard pour faire évoluer l'Union européenne.