/image%2F1500288%2F20230324%2Fob_c8cf03_grands-mecanismes-economie-3e-editi.jpg)

/image/1500288/20200904/ob_ccc4cc_capitalisme-clair.JPG)

/image/1500288/20200903/ob_31f2bd_marches-financiers-en-clair.JPG)

/image%2F1500288%2F20230121%2Fob_af5d2e_image-1500288-20220128-ob-5aa848-livre.jpg)

/image%2F1500288%2F20230121%2Fob_b98c98_iep-2023.jpg#width=394&height=500)

/image%2F1500288%2F20230121%2Fob_804b6c_iep-2022.jpg#width=394&height=500)

/image/1500288/20200903/ob_477292_iep-2015.jpg)

De retour de mes pérégrinations, je me remets au travail. J'ai lu durant ces quelques jours que l'actualité bancaire fut riche en rebondissements : Crédit Mutuel s'est offert Citibank Allemagne, et, surtout, la banque californienne Indymac, l'un des plus gros prêteurs hypothécaires américains, a été mise, vendredi 11 juillet, sous tutelle des autorités fédérales parce qu'elle avait fait faillite ! La banque rejoint les plus grosses faillites que le secteur bancaire américain ait essuyé ces dernières décennies.

La banque possédait des actifs d'un montant proche de 32 milliards de dollars, mais les déclarations d'un sénateur du Congrès américain - qui s'inquiétait publiquement de la solvabilité du groupe - ont provoqué une panique qui s'est traduit par un mouvement de retrait massif des avoirs liquides (1,3 milliards de dollars en 10 jours !). Cela a immédiatement plongé la banque dans le pire scénario qu'est l'illiquidité, qui a par conséquent obligé l'autorité de régulation des caisses d'épargne, l'Office of Thrift Supervision (OTS), a placer Indymac sous le contrôle de l'institution fédérale garantissant les dépôts bancaires, la Federal Deposit Insurance Corporation(FDIC). Les conséquences furent instantanées : chute de 40 % de son cours de Bourse le lendemain à Wall Street et suppression de 3 800 emplois, soit 53 % de ses effectifs !

Pour donner un chiffre, rappelons que pour l'ensemble du secteur bancaire, la crise financière s'est soldée par plus de 300 milliards de dollars de pertes et dépréciations à ce jour... Le véritable risque dans ce type de crise, n'est pas tant la faillite d'un opérateur en particulier, mais plutôt le risque systémique qui est lié à cette faillite. En effet, les banques se prêtent entre-elles, et si l'une fait défaut, toutes les autres seront touchées. Ainsi, même les banques les plus "vertueuses" pourraient subir les conséquences du mauvais comportement de l'une d'entre-elles. C'est justement pour éviter cette sélection à l'envers, que les institutions cherchent à éviter à tout prix la déroute d'une banque par la mise sous tutelle et/ou l'injection de fonds.

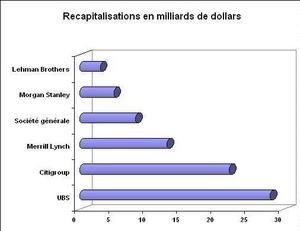

Voici ci-dessous un graphique présentant les principales recapitalisations bancaires suite à la crise des subprime (Source : base de données du Figaro) :

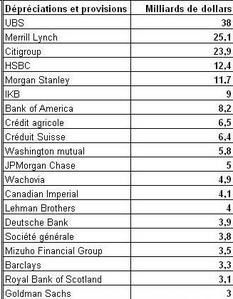

Et enfin, un tableau des dépréciations et provisions passées par les banques pour faire face à cette crise (Source : base de données du Figaro):

En dehors de l'aspect purement financier, les déboires de ce groupe bancaire constitue surtout une nouvelle preuve patente du lien fort qui existe entre économie et politique... Ainsi, le G7 a appelé, il y a quelques jours, les banques à déclarer de quelle façon elles sont touchées par la crise des subprime, insistant sur l'importance pour les institutions financières de dévoiler entièrement et rapidement leurs pertes, ainsi que la valorisation des créances à risques dont elles disposent encore.

C'est ce qui m'a amené à rédiger nombre de billets sur ce blog et ailleurs, pour expliquer pourquoi j'ai toujours préféré parler d'économie politique plutôt que de "sciences" économiques.